ASSURANCE OBSÈQUES MUSULMANES Prévoyez le financement de vos obsèques

Demande d'informations

Assurance Décès

Une nouvelle forme d'assurance décès certifiée sans intérêt bancaire.

Les Pompes Funèbres Musulmanes OBSÈQUES NOUR sont partenaires de la première assurance Décès Takaful "Sakina Funérailles". L'assurance décès musulmane Sakina Funérailles est un produit d’assistance rapatriement de corps qui vous couvre ainsi que vos proches en cas de décès en France comme à l'étranger. Elle permet à son détenteur de prévoir le versement d’un capital (jusqu’à 7000€) afin de financer les frais d’obsèques en France dans un carré musulman ou le rapatriement de corps vers le pays d'origine Algérie, Comores, Océan indien, Mali, Maroc, Mauritanie, Pakistan, Sénégal, Tunisie, Turquie, en intégrant les rituels religieux et le respect des dernières volontés.

La perte d'un être cher est un moment éprouvant. A la douleur de ce moment peuvent s'ajouter les contraintes financières et administratives. Pour épargner à vos proches la charge financière de vos obsèques, souscrire à la Prévoyance Décès Sakina Funérailles, permet de disposer d’un capital décès disponible immédiatement pour l'organisation des funérailles musulmanes.

La Prévoyance Décès Sakina Funérailles prend en charge le rapatriement du défunt du lieu de son décès jusqu'au pays d'inhumation dans le monde entier. La Prévoyance Décès protège toutes les personnes inscrites au contrat

• vous

• votre conjoint(e)

• vos enfants de + 12 ans.

La Prévoyance Assurance Décès Sakina Funérailles est certifiée 100 % participative et sans intérêt bancaire. En étant « participative » cette Prévoyance décès se veut solidaire, moderne et affinitaire.

Cette offre est fondée sur la mutualité et la solidarité, sans questionnaire médical. Les cotisations versées sont déposées sur un compte sans intérêt et ne servent qu’à régler les frais d’obsèques auprès des Pompes Funèbres OBSÈQUES NOUR.

Une assurance décès certifiée par L’Académie internationale de recherche sur la finance islamique "ISRA". Une institution mondialement reconnue pour son expertise du Takaful.

Vous pouvez ainsi prendre le temps de vous consacrer à votre deuil et à votre famille.

►Téléchargez la brochure d'informations Sakina Funérailles

Le Saviez-Vous ?

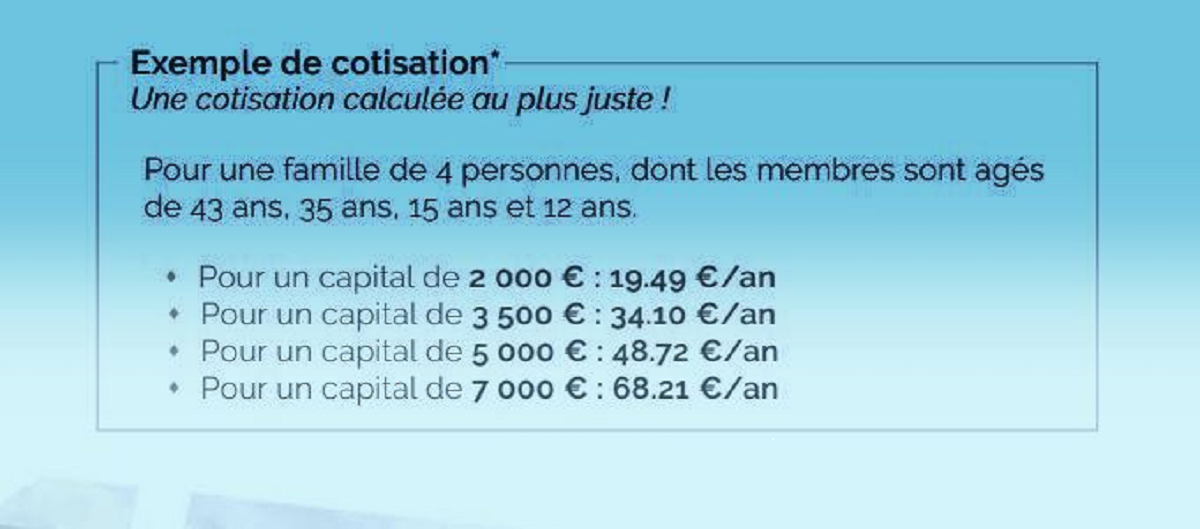

► Vous avez moins de 60 ans. Les frais d'obsèques s'élèvent en moyenne à 3500€ au niveau national. Compte tenu de votre âge, si vous souhaitez être très prévoyant, privilégiez la souscription d'un capital d'au moins 3500€ à 5000€ afin que le montant de votre assurance reste cohérent avec l'évolution prévisible du coût des prestations funéraires.

► Il est important de bien choisir son fonds obsèques. En effet, le coût des obsèques musulmanes suit l’évolution du coût de la vie. Ainsi la moyenne du coût observé aujourd’hui, ne sera pas la même dans quelques années. A ce moment-là il se peut que le capital soit insuffisant pour couvrir les frais d’obsèques.

► Sachez que tout reliquat de capital sera versé aux bénéficiaires que vous aurez désigné pour les aider à prendre en charge d'autres frais par exemple.

► Les Pompes Funèbres Musulmanes Obsèques Nour vous guident au mieux dans votre choix en fonction de vos besoins. La Prévoyance Décès Sakina Funérailles vous sécurise et vous garantit que votre capital servira exclusivement au paiement de vos frais funéraires.

Les principes du takaful

L’assurance islamique est dite, en arabe, « Takaful » : « se garantir mutuellement ». Un principe qui repose sur trois interdits fondamentaux, conformément à la charia (loi islamique) : le hasard, les intérêts et la spéculation. Pour exclure toute notion de hasard, ou d’incertitude dans leurs contrats, les compagnies recourent donc au « Tabarru » : un contrat « à titre gratuit ». Concrètement, cela signifie que les souscripteurs versent une « donation », et non une prime, à l’opérateur.

Deuxième point, pour exclure toute notion d’intérêt, le montant de ce « don » ne couvre que les frais de gestion du contrat, les éventuels bénéfices doivent être partagés entre les assurés et l’opérateur. De plus, il est interdit d’investir les fonds sur un certain nombre de secteurs précisément définis : l’alcool, les drogues, le jeu, l’obscénité, l’alimentation non halal, le tabac, les banques et les assurances non Takaful, et également l’industrie de l’armement, sauf s’il s’agit de celle des États recourant au takaful.

Une fois ces principes établis, il existe deux modèles de gestion, avec un point commun. Ils séparent en deux entités juridiques distinctes les fonds où sont apportées les cotisations des clients et qui sont chargés de régler les sinistres et la société de gestion chargée de faire fonctionner ce fonds.

Le modèle prédominant au Moyen-Orient et préférentiellement utilisé en Europe est le modèle dit « Wakalah ». L’opérateur agit comme un simple mandataire, gérant les fonds pour le compte des souscripteurs. Il ne participe pas directement au risque supporté par le fonds mais il est rémunéré par le fonds pour sa gestion, sous la forme d’une « wakalah fee » (Frais de Wakalah).

L’autre modèle, prédominant en Asie, est le « Mudhabarah », où la répartition des bénéfices entre cotisants et opérateur est fixée à l’avance.

Enfin, les opérateurs Takaful doivent faire appel à des réassureurs, qui doivent eux aussi se plier aux mêmes règles, on parle alors de re-Takaful.

Le Médiateur de la Consommation des Professions Funéraires 14, Rue des Fossés Saint-Marcel – 75005 PARIS - https://mediateurconso-servicesfuneraires.fr

Inhumation locale

Pour des obsèques en France.

Rapatriement à l'étranger

Pour des obsèques à l'étranger.

Soucieux de pouvoir répondre aux attentes des familles endeuillées

Nous sommes à votre écoute 7j/7 au 07.54.84.34.59